Durante más de siete décadas, el dólar estadounidense ha sido el pilar del sistema financiero internacional. Desde el acuerdo de Bretton Woods hasta la actualidad, el mundo ha utilizado el dólar como principal moneda de reserva, medio de intercambio y unidad de cuenta global.

Sin embargo, los datos de las últimas dos décadas muestran una tendencia clara: la participación del dólar en las reservas internacionales ha venido cayendo de manera sostenida.

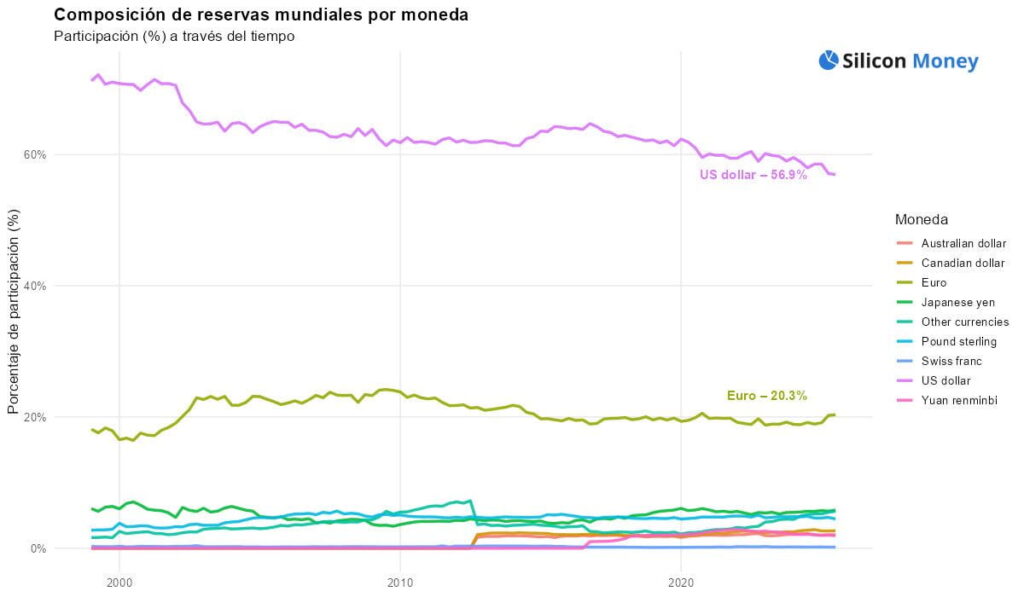

De 70% a 56.9%: una caída gradual pero constante

En 1999, el dólar representaba aproximadamente el 70% de las reservas mundiales.

Hoy, esa cifra se ubica en 56.9%.

No se trata de un colapso abrupto, sino de una erosión progresiva. Pero cuando hablamos de reservas globales —que superan los 12 billones de dólares—, incluso unos cuantos puntos porcentuales representan cambios estructurales en el sistema financiero internacional.

Fuentes: elaboración propia con datos del Fondo Monetario Internacional 2025.

Mientras tanto:

- El euro se mantiene alrededor del 20%.

- El yuan chino ha ganado participación, aunque todavía en niveles bajos.

- Otras monedas como el dólar canadiense, australiano y el franco suizo han aumentado ligeramente su presencia.

El mensaje es claro: los bancos centrales están diversificando.

¿Por qué está ocurriendo esto?

Existen varios factores que explican esta tendencia:

1. Diversificación ante incertidumbre global

Las crisis financieras, la pandemia, las tensiones geopolíticas y el uso creciente de sanciones financieras han llevado a muchos países a reducir su dependencia exclusiva del dólar.

2. Ascenso económico de China

China se ha convertido en la segunda economía del mundo y promueve activamente el uso internacional del yuan en comercio e inversiones.

3. Uso del dólar como herramienta geopolítica

El congelamiento de reservas rusas en 2022 marcó un punto de inflexión. Muchos países entendieron que sus reservas en dólares podrían no ser completamente neutrales en un escenario de conflicto internacional.

El privilegio exorbitante de Estados Unidos

Estados Unidos goza de lo que el economista francés Valéry Giscard d’Estaing llamó el “privilegio exorbitante”: la capacidad de financiar déficits y emitir deuda en su propia moneda, mientras el resto del mundo demanda dólares.

Este privilegio le ha permitido:

- Endeudarse a tasas relativamente bajas.

- Financiar déficits fiscales persistentes.

- Expandir su base monetaria sin enfrentar presiones inflacionarias inmediatas como lo haría otra economía.

Pero aquí está el punto clave:

Si la participación del dólar en reservas mundiales continúa cayendo, Estados Unidos podría perder parte de esa flexibilidad para endeudarse e imprimir dinero sin enfrentar consecuencias más severas en inflación o tasas de interés.

No significa que el colapso sea inminente. Significa que el margen de maniobra podría reducirse gradualmente.

¿Es una pérdida de confianza en el dólar?

Es tentador interpretar la caída como una “pérdida de confianza”, pero el fenómeno es más matizado.

Sí existe una tendencia progresiva a diversificar y reducir dependencia.

Pero el dólar sigue siendo, por amplio margen, la moneda de reserva indiscutible del mundo.

- Representa más de la mitad de las reservas.

- Domina el comercio internacional.

- Es la principal moneda en mercados financieros.

- Sigue siendo el activo refugio en momentos de crisis.

De hecho, en cada episodio de turbulencia global, el mundo corre hacia el dólar. Eso dice mucho.

¿Desdolarización o reequilibrio?

Más que una “desdolarización” acelerada, lo que estamos viendo parece ser un reequilibrio gradual del sistema monetario internacional.

El mundo es hoy más multipolar que en 1999:

- China es mucho más relevante.

- Los mercados emergentes pesan más.

- Las reservas en oro también han aumentado.

- Las monedas digitales de bancos centrales están en desarrollo.

Todo esto sugiere que el sistema monetario del futuro podría ser más diversificado.

Lo realmente interesante

Lo más relevante de esta tendencia no es el número en sí (56.9%), sino lo que simboliza:

- El mundo ya no es tan unipolar como hace 25 años.

- Los bancos centrales están pensando estratégicamente en riesgos geopolíticos.

- La hegemonía financiera puede erosionarse lentamente antes de que el mercado lo note.

Y aun así, el dólar sigue reinando.

La pregunta no es si el dólar desaparecerá —eso parece improbable en el corto plazo—, sino si su dominio seguirá reduciéndose lentamente década tras década.

¿Qué deberíamos observar hacia adelante?

- La evolución del yuan en reservas globales.

- La política fiscal de Estados Unidos y el crecimiento de su deuda.

- Las decisiones de bancos centrales en economías emergentes.

- El papel del oro como activo de reserva.

- El impacto de las tensiones geopolíticas en el sistema financiero.

Conclusión

El dólar no está colapsando, pero sí está perdiendo participación relativa.

El sistema monetario internacional está cambiando de forma lenta, silenciosa y estructural.

Estados Unidos aún conserva una posición dominante, pero si la tendencia continúa, podría enfrentar mayores restricciones para financiar déficits masivos y expandir su base monetaria sin generar presiones inflacionarias significativas.

El mundo no está abandonando el dólar.

Está aprendiendo a no depender exclusivamente de él.

Y eso, en términos históricos, es un cambio enorme.